債務整理,自己破産,借金のお悩み相談なら北の丸綜合法律事務所

![]()

- ホーム

- 過払利息の充当方法とは

過払利息の充当方法とは

過払金発生後に追加借入れした場合

過払利息の充当方法については、一般的に、新たな貸付けに①『過払利息』、②『過払金』の順に充当する計算方法を採用しています。

この計算方法は、借主にとって有利な計算方法です。

しかし、貸金業者の主張してくる計算方法は、新たな貸付けには過払金を充当し、過払利息は累積していくという計算方法になります。これは、過払利息は累積されて増えていきますが、過払金が減ることにより発生する過払利息が減るため、借主にとって不利な計算方法となります。

過払利息の充当方法については、平成25年4月11日に最高裁の判決がでましたので、そちらも御覧ください。

→過払利息の充当方法についての最高裁判決(H25.4.11)

充当方法の説明

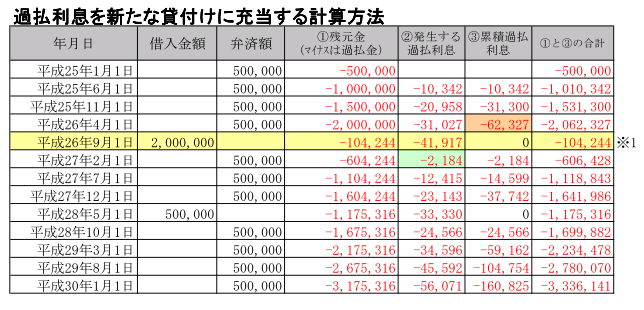

★過払利息を新たな貸付けに充当する計算方法★

過払金が発生している状態で、平成26年9月1日に200万円を借りた場合(※1)、まず、今まで累積されていた過払利息-62,327円と4月1日から9月1日までに発生した過払利息-41,917円を、借りた200万円に充当します(この時点で過払利息は0円となります)。

次に、残りの189万5756円に過払金-200万円を充当します。

そうすると、平成26年9月1日の時点で過払金は-104,244円となり、平成26年9月1日から平成27年2月1日までの過払利息が-2,184円発生し、平成27年2月1日に返済した50万円は過払金にそのまま充当されることになります。

累積過払利息は少なくなりますが、過払金が多ければ多いほど、発生する過払利息の金額は増えていくため、最終的には、過払金と累積過払利息の合計金額は大きくなります。

★過払利息を累積する計算方法★

過払金が発生している状態で、平成26年9月1日に200万円を借りた場合(※2)、その借りた200万円にそのまま過払金-200万円を充当し、過払金の残額が0円となります。

そして、平成26年4月1日から9月1日までに発生した過払利息-41,917円については、平成25年1月1日から平成26年9月1日までに発生している過払利息-62,327円にそのまま加算していきます。

そうすると、平成26年9月1日の時点で過払金は0円、累積過払利息は-104,244円となります。

この時点で、累積過払利息は増えましたが、平成26年9月1日の過払金が0円なので、9月1日から平成27年2月1日までは過払利息が発生しないことになります。

そして、過払金が少ないと発生する過払利息も少なくなるため、最終的に過払金と累積過払利息の合計金額が少なくなります。

このように、過払利息を新たな貸付けに充当する計算方法だと、過払金の減少が抑えられるため、過払利息を累積する計算方法より発生する過払利息が多くなることから、借主に有利な計算方法ということになります。

上記の例によると、同じ取引行っていても、①と③の合計金額の差が23,311円も出ています。

上記の例は、取引期間が短いので、差額が少ないですが、取引が長期に亘る場合は、かなりの差額が出ることになります。

![]()